La economía venezolana se redujo, y también lo hizo el sector de seguros, que vio migrar a la mitad de sus trabajadores entre 2015 y 2020. Pero hoy hay en Venezuela una franja emergente de trabajadores que ganan en dólares y que pueden pagar las pólizas más modestas que las empresas están ofreciendo

Una economía pequeña es como un rostro pequeño: todos sus componentes se ajustan a ese tamaño. Si la economía venezolana se redujo 70% -de acuerdo con estimaciones de expertos- la foto del sector asegurador no será la de un gigante. Tampoco serán las mismas prioridades.

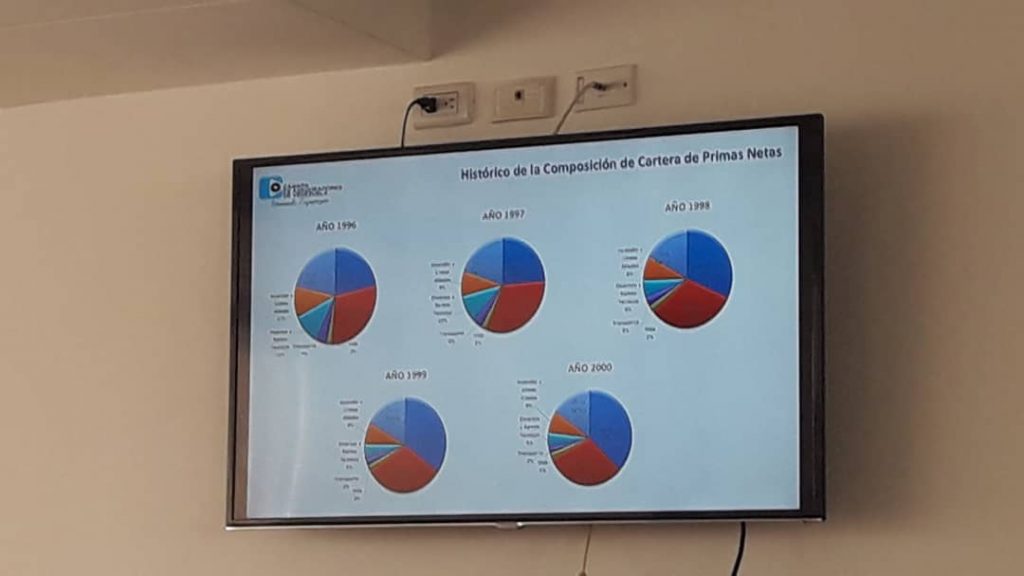

En los años 90 los venezolanos buscaban proteger sus vehículos, mas en 2020 hicieron el esfuerzo para invertir más en su salud que en la pasión de cuatro ruedas. Los números los tiene muy claros María del Carmen Bouffard, presidenta ejecutiva de la Cámara de Aseguradores de Venezuela. Basta una mirada a 1997, por ejemplo, para constatar que el carro (32% de las pólizas) era más importante que la salud (24%). En 1999 comenzó a cambiar este criterio (31% vehículos y 35% salud), y en 2010 la cartera de salud subió a 44%.

Pero la crisis echó por tierra la decisión de resguardar la salud, y en 2018 -como lo recuerda Bouffard- la gente decía que para qué debía renovar una póliza que ya no le cubría nada. Bajó, entonces, a 29%. Dentro de las empresas sucedió lo mismo que ocurrió fuera de ellas: cierre de locales, migración (entre 2015 y 2020 se marcharon unas 8 mil personas de las 15 mil que formaban parte del sector asegurador).

Hasta que un virus reportado en la localidad china de Wuhan cambió el mundo del siglo XXI, y también, la visión de los venezolanos sobre los seguros de salud. Las pólizas coparon, en 2020, el 59% del mercado. «Eso tiene un nombre: efecto pandemia», aseguró Bouffard durante el encuentro con la prensa «Análisis Segven: Impacto de la actividad aseguradora en la economía de Venezuela», realizado el pasado jueves en la sede de Seguros Venezuela, en Caracas.

Ese «efecto pandemia» también impactó puertas adentro de las aseguradoras. Ninguna compañía, hasta agosto pasado (año y medio después del inicio de la crisis del coronavirus), había cobrado primas para COVID-19, explicó. El sector ha asumido de su bolsillo, según estimó, unos 150 millones de dólares en gastos médicos. Son, en síntesis, pérdidas que salen de las compañías.

Pólizas para muchos

Pensar en un seguro es tener conciencia de varias cosas: de que te puedes morir, de que puedes chocar un vehículo, de que se te puede quemar la vivienda, de que te puedes enfermar y no poder pagar lo que necesites. Ese pensamiento no necesariamente ha formado parte de los venezolanos.

Hoy día en Venezuela 90% de la población no tiene acceso a un HCM (hospitalización, cirugía y maternidad), refirió Carmen Alicia Guillén, presidenta ejecutiva de Seguros Venezuela. Pero el sector se las ha ingeniado para llegar a todos los bolsillos, con pólizas más modestas, destacó Bouffard. Para las empresas ya no es «quiero el negocio grande», sino llegar a la persona de menos recursos.

Aun cuando 90% de la población no puede pagar un HCM la realidad es que hay una clase media nueva que gana en dólares: el jardinero, el carpintero, el técnico de electricidad, enumeró Kay Boetticher, presidente de la Cámara de Empresas de Corretaje de Seguros. Esos trabajadores van a empezar a tener pólizas de seguros, auguró, con primas de 50 a 80 dólares al mes.

El sector asegurador era fuerte, pero ni la roca más sólida ha quedado en pie después del terremoto de la emergencia humanitaria compleja y la hiperinflación. Si en 2010 Venezuela era el cuarto país de la región con primas cobradas (por 8.600 millones de dólares) y el sector asegurador era fuerte, en 2020 las primas cobradas bajaron a 377 millones de dólares. «Pasamos al penúltimo puesto de 19 países», apuntó Bouffard.

En cuanto al uso de dólares, el punto de quiebre fue el apagón de 2019, porque no había puntos de venta y la gente debió pagar con las divisas que tenía a la mano, consideró. Se abrieron las puertas a las pólizas en dólares, aunque todavía hay un convenio cambiario vigente, rememoró Boetticher.

¿Puede volver el bolívar a ser el protagonista en este sector? Dependerá de la estabilidad que logre el bolívar. Si se estabiliza el bolívar podrán usarse las dos monedas, pero -como lo expresó- el dólar llegó para quedarse en el campo de los seguros.

{kind=link}